Beaucoup de gens croient à tort soit:

- qu'ils ont une unique côte de crédit (ou credit score, parfois appelé aussi pointage de crédit)

- qu'ils en ont deux (une par bureau de crédit Equifax + TransUnion)

- qu'ils connaissent leur côte de crédit

- ainsi qu'un tas d'autres légendes urbaines ou d'approximations

Dans cet article je vais essayer de démystifier tout ça, du moins pour le cas de ceux au Canada.

Le dossier de crédit et la côte de crédit - articles clés

- Bâtir son dossier de crédit: indispensable!

- Nouveaux Arrivants: Avoir une première carte de crédit canadienne et un compte bancaire

- Comment gérer une limite de crédit basse (300$, 500$, 1000$…)

- Credit score: pas une ni deux côtes de crédit mais une multitude

- Le téléphone, le cellulaire, Internet, est-ce que ça compte pour le dossier de crédit?

- Carte Visa Wise: ni carte de crédit, ni carte de débit, ni dossier de crédit, les impacts au Canada

- Pour ceux qui pensent se contenter d'autre chose qu'une banque "traditionnelle" canadienne

Deux bureaux de crédit importants distincts au Canada (Equifax et TransUnion)

Il y a deux entreprises typiquement appelées "bureau de crédit" qui ont une importance majeure au Canada. Ces deux entreprises sont Equifax et TransUnion. On oublie Experian qui n'a pas la même activité au Canada qu'aux États-Unis.

Ces deux bureaux de crédit ont un dossier de crédit avec de l'information sur vous, dans le "dossier de crédit". Cette information évolue au cours du temps.

Y a t-il vraiment uniquement deux bureaux de crédit? Dur à dire mais comme l'écrasante majorité du monde je supposerais que oui. Au sens des réglementations, on ne parle pas cependant systématiquement de bureau de crédit autant que dans le langage courant, mais on parle aussi d'agents de renseignements personnels. Des listes et registres de tels agents existent (voir cette page de la CAI au Québec), mais des entreprises ayant une activité autre que bureau de crédit tombent dans cette catégorie. Néanmoins il est de notoriété publique que c'est avec Equifax et TransUnion que la plupart de l'industrie financière travaille.

Il est donc important de veiller sur l'exactitude des informations détenues chez ces deux bureaux de crédit ayant chacun un dossier de crédit distinct (quoique typiquement similaire).

Les côtes internes

On oubliera dans le reste de cet article le cas particulier des "côtes internes" mais à la différence du dossier de crédit qui est partagé, chaque institution financière avec qui vous avez une relation détient en interne plus d'informations que celles que l'on trouve dans un dossier. Cela peut donner lieu à un usage de cette information pour déterminer un chiffre interne dans de formules de prise de décisions.

Le credit score (ou la côte de crédit) ne fait pas partie de votre dossier

C'est là un piège fréquent de mauvaise compréhension: vos dossiers de crédit ne contiennent pas de score (côte) même si un certain nombre de produits vous donnant accès au dossier de crédit vous fournissent en plus une côte de crédit.

Revenons un peu plus sur les bases.

Les bureaux de crédit reçoivent, centralisent et retransmettent (en respectant certaines règles) de l'information objective sur vous, vos habitudes de paiement et de crédit. Cela mériterait un article à part pour savoir de quoi est constitué le dossier de crédit.

La côte de crédit n'est pas de l'information obtenue sur vous et gardée dans un dossier, c'est le résultat d'une formule mathématique complexe prenant en paramètre les informations de votre dossier. Bien sûr il y a quelques exceptions si vous souscrivez un produit de suivi par exemple.

Pour prendre une analogie: Si votre dossier était comme un livre vendu chez Amazon et d'autres vendeurs en plus d'être évalué par des critiques littéraires et un jury lors de compétition, le dossier serait le livre non altéré et chaque côte de crédit est comme une opinion chiffrée sur la qualité de l'ouvrage. Il s'agit bien sûr d'une analogie approximative. Une différence majeure est que la côte est calculable à la volée par un robot ou une formule.

Une multitude de côtes peuvent être calculées

Les côtes éducatives des produits pour consommateurs

En plus de servir de bureau de crédit, Equifax et TransUnion proposent des produits pour consommateurs. Il ne faut pas confondre le produit pour consommateur avec l'accès gratuit au dossier de crédit. Le produit pour consommateur peut montrer un score calculé selon une formule qui dépend du produit.

Un score éducatif peut vous donner une indication pour savoir si votre dossier est solide ou au contraire préjudiciable à vos intérêts, mais ce n'est qu'un avis chiffré représentant une façon de voire les choses. Cela ne change rien au fait que chaque prêteur/propriétaire/décideur peut évaluer le dossier de crédit avec une logique différente.

En plus des produits pour consommateurs fournis par Equifax et TransUnion, il y a ceux fournis par des entreprises contractant avec eux: on pensera notamment à Borrowell, Credit Karma...

Quelques noms de côtes

Voici quelques noms de côtes, toutes différentes, nous reviendront sur certaines d'entre elles:

- TransUnion CreditVision Risk Score

- Equifax Risk Score (ERS et les vraiantes ERS 2.0, ERS 3.0...)

- FICO

- BEACON

- CRP

- Equifax Bankruptcy Navigator Index (BNI)

- TransUnion CreditVision Bankruptcy Score...

Le cas particulier de la côte FICO

La côte FICO est "intéressante" car elle sert souvent pour les décisions de prêt hypothécaire, pour acheter une maison, un condo...

Malheureusement elle n'est que rarement divulguée au client.

Par contre typiquement les exigences des prêteurs sont faibles sur la côte FICO: dit autrement la côte sert de barrage avec des exigences faibles, de ce que j'ai cru comprendre souvent pour des aspects réglementaires, mais le prêteur met ses exigences ailleurs sur des tas de facteurs non pris en compte par le score: les revenus, l'adéquation entre les revenus et les dettes, la valeur du bien qui sert de garantie, etc. Dit autrement il faut éviter un mauvais dossier de crédit, mais le dossier de crédit lui-même n'a pas besoin d'être excellent et d'autres facteurs peuvent influer beaucoup plus.

Pour un emprunt hypothécaire, il est préférable d'être accompagné par un bon courtier hypothécaire. Je reviendrais probablement sur ce sujet.

Vous croyez que la côte que vous lisez dit tout de votre dossier. Et si Equifax lui-même disait le contraire?

On peut se poser beaucoup de questions sur les légendes urbaines, les préjugés propagés par l'industrie, etc. En fait une côte est perçue voire présentée différemment selon à qui on essaye de vendre son intérêt…

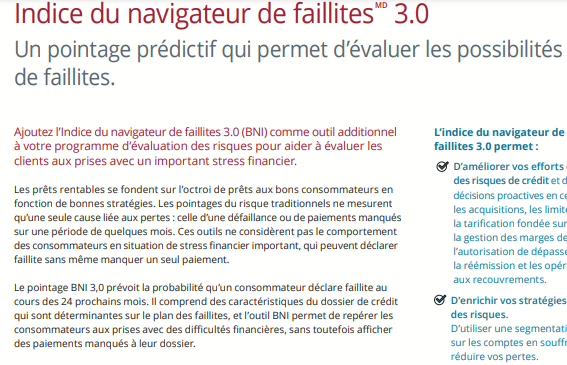

Par exemple, un client consommateur entendra rarement parler de la côte Equifax Bankruptcy Navigator Index (BNI). Après tout on lui vend ou propose un autre chiffre…

Voici néanmoins comment Equifax avance ses arguments lorsqu'il s'agit de vendre au prêteurs un chiffre supplémentaire, à part que la mise en gras est de moi:

Les prêts rentables se fondent sur l’octroi de prêts aux bons consommateurs en

fonction de bonnes stratégies. Les pointages du risque traditionnels ne mesurent

qu’une seule cause liée aux pertes : celle d’une défaillance ou de paiements manqués

sur une période de quelques mois. Ces outils ne considèrent pas (…)

Source: fiche produit "Indice du navigateur de faillites 3.0", accessible publiquement en lisant les pages destinées aux entreprises du site Equifax.

J'ai comme l'impression qu'il faut savoir lire entre les lignes...

Le double discours est hélas très répandu dans l'industrie. Notons que je ne dis pas que les bureaux de crédit mentent aux consommateurs, simplement qu'ils présentent parfois les choses différemment et que l'on peut se poser des questions sur leur incapacité à rendre les choses claires pour le consommateur.

Si ça ne vous suffit pas, essayez de comprendre cet article de Borrowell: Why Is My Credit Score Different With Borrowell?

Une raison légitime d'avoir une infinité de scores?

Il faut comprendre avant tout qu'une côte de crédit, c'est soit un outil éducatif, soit le plus souvent un outil d'aide à la prise de décision. Un décideur peut être un prêteur, un propriétaire qui loue son logement, etc.

Lorsqu'un prêteur prête pour une maison, la maison est typiquement en garantie. Un prêteur voudra par exemple éviter d'avoir un trop grand pourcentage de clients en défaut, mais à la limite qu'un client soit suffisamment en défaut pour perdre sa maison ou que sa situation soit encore plus catastrophique pour lui ne changera que peu de choses pour le prêteur. Le prêteur paiera un coût de procédure, une possible différence de valeur si le marché est vraiment défavorable, etc, mais en principe il ne perdra pas toute sa mise puisque le prêt est garanti. D'autres prêteurs non prioritaires vont perdre plus en cas de faillite...

Un propriétaire qui loue son logement à des locataires a une autre problématique et son équation pour le risque de pertes dépend des règles et délais du tribunal administratif du logement, des risques de dégradation, de la possibilité ou non d'espérer saisir son ancien client quand il se rétablit, etc. Mais il n'a pas une garantie forte entre les mains.

Le crédit renouvelable ("revolving", cartes de crédit et lignes non garanties), là c'est encore une autre gestion du risque. Ce qui est prêté peut vraiment être perdu...

Enfin le prêt auto est très différent. Une partie conséquente des véhicules sont repris après un défaut de paiement et il y a différents types de prêts selon la clientèle, certains imposent un dépôt et la pose intrusive d'un GPS, etc.

Bref, chaque décideur aurait idéalement le score qui aide au mieux sa prise de décision selon ses enjeux spécifiques. Au final, le décideur recherche un moyen de sélectionner les clients acceptables pour ses risques et ses choix à lui. Certains craignent les mauvais paiements et "petits" incidents, d'autres les faillites, etc. Ce qui est illogique n'est pas qu'il y ait différentes côtes avec différents modèles mathématiques, c'est plutôt qu'il y ait une confusion généralisée dans l'information fournie aux consommateurs...

Lorsque la presse en parle

Je dois vous avertir, beaucoup de contenu en ligne sur le dossier de crédit est relativement décevant. Néanmoins, il y a eu quand même quelques bons contenus de presse et quelques contenus externes. Afin que vous puissiez vous faire une idée après cet article, je vous trouve utile de vous partager du contenu qui aborde différents aspects que je vous ai décrit.

- Bankruptcy scores: Why lenders may turn you down despite a good credit score - Global News

- Why 4 websites give you 4 different credit scores — and none is the number most lenders actually see - article CBC Marketplace

- Equifax, TransUnion, Credit Karma, Borrowell: Should you trust your credit score? (Marketplace) - CBC News - Vidéo YouTube

Je vous l'accorde, ce serait mieux si j'avais autant de bon contenu francophone à vous proposer, mais je commence par le contenu pertinent que j'ai en tête, et rassurez-vous le système est le même peu importe la langue du contenu qui vous instruit. Par contre il ne faut pas confondre le contenu lié au système des États-Unis avec celui du Canada, et ce malgré les nombreux points communs.

Conclusion

J'espère avoir éloigné de vous quelques légendes urbaines. La précision vous rend confus? Ce n'est pas le but. Il y a des principes simples qui peuvent vous rendre la vie plus facile: ne vous obstinez pas à comprendre une variation d'un score calculé par une formule secrète, vérifiez avant tout que l'information est exacte et arrangez-vous pour que la vérité soit un portrait de vous favorable.

Je suis conscient que cet article n'est qu'un début de ce que vous pourriez avoir besoin de savoir, aussi n'hésitez pas à revenir pour de futurs articles qui pourraient par exemple vous expliquer ce que contient le dossier de crédit, ce qu'il ne contient pas, les facteurs typiques influant sur la majorité des scores, et les stratégies pour bâtir le dossier de crédit.

Le dossier de crédit et la côte de crédit - articles clés

- Bâtir son dossier de crédit: indispensable!

- Nouveaux Arrivants: Avoir une première carte de crédit canadienne et un compte bancaire

- Comment gérer une limite de crédit basse (300$, 500$, 1000$…)

- Credit score: pas une ni deux côtes de crédit mais une multitude

- Le téléphone, le cellulaire, Internet, est-ce que ça compte pour le dossier de crédit?

- Carte Visa Wise: ni carte de crédit, ni carte de débit, ni dossier de crédit, les impacts au Canada

- Pour ceux qui pensent se contenter d'autre chose qu'une banque "traditionnelle" canadienne