Wise (anciennement TransferWise) est souvent comparé à d'autres moyens pour faire des transferts d'argent internationaux, comme par exemple un transfert entre la France et le Canada. Je reviendrais probablement sur le sujet de la concurrence. Mais savez-vous qu'il existe aussi de grosses différences entre Wise et Wise lui-même, suivant la façon dont vous l'utilisez?

En fait, si beaucoup ont remarqué cette subtilité lorsqu'il s'agit d'éviter les méthodes les plus coûteuses, les méthodes les plus efficaces semblent plutôt ignorées. En fait, si vous demandez à Wise de transférer de l'argent d'une banque externe à une autre, il y a de fortes chances que vous ignoriez quelque chose...

Avertissement: les frais et taux sont ceux à date d'écriture de l'article, le 1er juillet 2024, avec des éléments de contexte particulier. Cela varie. Néanmoins cet article est là pour vous permettre de comprendre et de faire au besoin à chaque fois vos propres calculs.

Demander un transfert du point A au point B avec Wise (entre deux banques externes)

Ce n'est souvent pas la meilleure option en terme de coût, et la suite de l'article vous donnera une alternative, mais c'est probablement la façon de faire intuitive: vous demandez à Wise de prendre en charge le transfert entre un compte d'une de vos banques dans un pays vers un compte d'une autre banque dans un autre pays.

Après tout c'est peut-être même pour ça que vous connaissez Wise et si vous êtes un ancien peut être même le nom TransferWise?

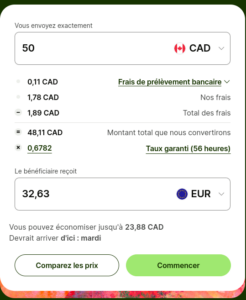

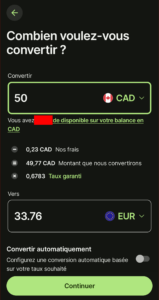

Bref, pour ceux qui ne connaissent pas les astuces, c'est souvent ce que vous essayez. Ici on va prendre l'exemple d'un transfert de 50 dollars canadiens ($CAD) vers le maximum d'euros que l'on peut obtenir, avec un taux en date du post.

De façon assez intuitive le site annonce la couleur: vous pouvez savoir combien sera reçu, et vous pouvez voir qu'en fait ça dépend de quel moyen vous utiliser pour que Wise récupère l'argent du transfert.

Voici deux captures, dans un cas on va recevoir 32,63 euros (EUR) côté destinataire, dans l'autre cas seulement 29,39 euros. Seulement à cause du choix du moyen de paiement. Si vous multipliez les opérations, ça s'accumule... Et si vous lisez l'article jusqu'au bout, vous comprendrez que même le meilleur choix du formulaire ne donne pas autant qu'une méthode très peu dite.

En plus, vous devrez vous poser la question pour chaque moyen de paiement pour savoir si c'est sécuritaire, si cela a des implications ou coûts cachés (par exemple "carte de crédit" peut vous occasionner des frais d'intérêts et d'avance de fonds côté banque), si le moyen choisi fonctionne avec votre banque, bref à ce niveau des questions se posent en plus du coût Wise et de l'argent reçu au bout.

Par exemple, beaucoup semblent se demander comment marchent les virements Interac entre Wise et Desjardins...

Bref, d'autres articles couvriront peut-être la multitude de détails qu'il y a lorsqu'on fait un transfert du point A au point B, mais cet article va vous présenter une alternative à la fois simple et efficace.

Et si on décomposait le virement du point A au point B?

Au coeur: la possibilité d'avoir des comptes bancaire chez Wise (compte multi-devises)

En fait, Wise vous permet d'avoir un numéro de compte bancaire européen chez Wise en euros, ainsi qu'un compte canadien chez Wise en dollars canadien, tout comme des comptes dans bien d'autres devises et pays (dollar australien AUD, dollar américain USD, livre sterling GBP et bien d'autres). C'est le compte multi-devises de Wise.

Vous pouvez convertir de l'argent entre ces comptes et devises.

La décomposition

Voici comment on peut donc décomposer le virement du point A au point B, dans l'exemple il s'agit d'un virement de 50$ depuis d'une banque canadienne vers une banque européenne:

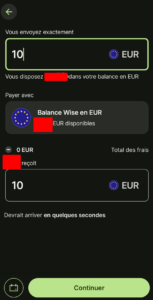

- on fait soit même un premier transfert de fonds 100% canadien de son compte d'origine vers son compte Wise en dollars canadien

- une fois l'argent reçu chez Wise on demande soit-même la conversion immédiate de devises entre ses propres comptes détenus chez Wise

- on fait un virement depuis son compte Wise européen vers son compte français

Il faudra accumuler les frais de chaque étape de la décomposition... Sauf qu'en fait, si c'est bien exécuté de la bonne façon, tout peut être gratuit sauf la conversion.

On supposera que vous avez déjà fait les étapes d'ouverture du compte multi-devises, mais c'est simple, intuitif, et ça ne se fait pas à chaque fois.

L'art à maîtriser: faire entrer et sortir gratuitement de l'argent de Wise vers vos autres comptes

Virements SEPA gratuits entre Wise et les comptes européens en euro

Vous pouvez envoyer un virement SEPA de votre compte Wise en euro vers un compte européen en euros. Simple, pas grand chose à savoir, ça résout le cas de l'exemple décrit plus haut.

Mais qu'en est-il si vous avez besoin au contraire de faire l'opération inverse, c'est à dire que vous avez des euros dans une banque et que vous voulez autre chose?

Obtenez simplement vos références bancaires de votre compte en euro chez Wise, si votre banque française ou européenne vous donne la possibilité de faire gratuitement un virement en euros vers un compte européen, c'est gagné. Attention depuis peu certains facturent le nouveau virement instantané mais vous pouvez très bien utiliser un bon vieux virement SEPA normal.

Notez qu'ici il s'agit d'un numéro de compte (IBAN+SWIFT) belge, mais que ce soit en Belgique, en France ou dans un autre pays européen ne change typiquement rien. Avec les normes SEPA, c'est le même coût, c'est à dire souvent gratuit...

Plus subtil: Transferts gratuits entre votre compte Wise en $CAD et certains comptes canadiens (également gratuits)

Cette partie est plus un art, du moins beaucoup de gens ne devineront pas comment faire s'ils ne sont pas déjà renseignés, mais cet article est là pour ça.

En fait, là où ça se complique c'est que les menus de Wise ne vous diront pas tout, et que la connaissance du système bancaire européen n'est d'aucune aide pour savoir ce qui se fait au Canada.

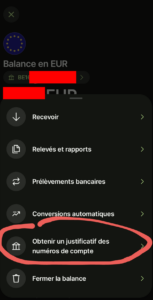

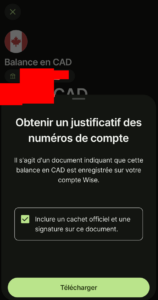

Vous aurez peut être deviné le début de la piste: commencez par obtenir vos coordonnées canadiennes de votre compte chez Wise en dollars Canadien.

Faites-le peu importe le sens dans lequel vous voulez que l'argent aille. Que votre compte Wise soit débité ou crédité de dollars canadiens, faites-le quand même.

À noter: pour un compte canadien, il faut bien noter le numéro d'institution, le numéro de transit (ou branch number), et le numéro de compte. Parfois on fait référence à un chèque dans le sens où ces informations figurent habituellement sur les chèques canadiens et les spécimens de chèque. Les informations données par Wise suffisent même sans avoir un chèque proprement dit.

Qu'allez-vous faire de ça? C'est là où beaucoup auront besoin d'un tuyau. Si beaucoup de banques canadiennes ne fournissent pas aux particuliers les outils pour envoyer ou recevoir de l'argent sur un compte externe à partir du numéro de compte, ou ne mettent pas ça en avant, cela reste une option à laquelle vous pouvez accéder gratuitement.

Il est même possible que vous rencontriez un employé qualifié dans une banque et qu'il soit incapable de vous suggérer l'opération.

En fait, il vous suffit d'ouvrir un compte chez une des institutions où il est facile d'ajouter et lier un compte externe à soi à partir d'un numéro de compte. Vous n'avez pas besoin de changer de banque, vous pouvez simplement prendre un compte à côté. Plusieurs institutions proposent des comptes gratuits qui font l'affaire:

- Tangerine

- PC Argent, également connu sous le nom de PC Money

- EQ Bank

En fait, non seulement ces produits permettent de faire gratuitement l'opération, n'impliquent pas de frais de compte mensuels, mais si ouvrez ces produits il y a d'autres avantages sérieux à trouver à votre nouvelle institution financière.

Bref, revenons sur le sujet de l'article. Une fois que vous avez un compte dans une de ces institutions, vous suivez leur procédure pour ajouter un compte externe en utilisant vos références bancaires Wise, et vous n'avez ensuite qu'à initier le transfert depuis cette institution (et non Wise) et ce peu importe que vous débitiez ou créditiez Wise.

Attention: lorsque vous demandez de débiter votre compte Wise, vous avez la responsabilité d'avoir assez de fonds pour le permettre. L'institution qui vous permet l'opération ne sait pas combien vous avez chez Wise. Ce n'est pas un chèque de votre compte Wise que vous déposez ailleurs, mais ça présente une similarité en ce sens. Cette responsabilité vaut aussi sur la vérification du sens du transfert: c'est facile de ne pas vérifier qu'on a assez chez Wise parce qu'on a en tête de virer vers Wise et que l'on s'est trompé de sens...

À noter que l'institution qui pioche des fonds ailleurs peut geler temporairement les fonds reçus, afin de s'assurer que tout va bien.

Voici quelques images d'exemples avec PC Argent, EQ Bank et Wise.

À noter que vous pouvez bien évidemment utiliser le virement interac entre vos institutions financières canadiennes en dehors de Wise même si vous vous abstenez de l'utiliser pour les opérations affectant votre compte Wise.

Maintien du taux?

À vrai dire, c'est l'inconvénient réel de la méthode avec décomposition d'étapes que je vous présente.

C'est votre argent déjà chez Wise que vous convertissez, donc si ça prend du temps d'amener de l'argent chez Wise et que vous n'y maintenez pas un solde, vous pourriez voir les taux changer entre temps. Ceci dans un sens comme dans l'autre. C'est utile d'avoir un peu chez Wise pour faire face à ça, mais dans l'ensemble cet inconvénient est mineur.

Notons que je ne vous encourage en aucun cas à spéculer sur l'évolution d'un taux de change dans un sens ou dans l'autre. Non seulement c'est une discipline où beaucoup se trompent par orgueil, mais en plus des produits financiers risqués de trading sur des plateformes diverses sont beacoup plus adaptés pour qui serait efficace dans la prédiction.

Conclusion, au final, avec l'astuce est-ce moins cher?

Je sais que c'est LA réponse et LA capture que beaucoup attendent.

Je peux vous affirmer que sur l'exemple que je vous ai donné plus haut, c'est à dire recevoir sur un compte européen le maximum à partir de 50 $CAD débités d'un compte canadien, la simulation me donne un résultat bien plus efficace avec la méthode de cet article.

Rendez-vous compte, lorsque beaucoup auraient obtenus 29.39 euros, 32.63 euros, ou un montant entre les deux, il est possible d'avoir 33.76 euros avec la méthode décrite. Pourtant dans les trois cas c'est Wise!

L'exemple est sur une situation précise, mais vous pouvez faire les simulations, ça marche souvent.

Faites l'effort de vous imprégner du contenu, de mettre en place ce qu'il faut, et vous aurez "Wise moins cher que Wise" dans le sens où vous payerez nettement moins de frais que l'utilisateur qui se contente d'essayer au hasard après avoir entendu que "Wise c'est bien".

Partagez cet article autour de vous si ça peut aider 😉

Le savez-vous? Bien que cet article peut vous faire économiser avec Wise, ce n'est qu'un des multiples articles du dossier complet de Wise par Clair Canada.